MULTICENTAUR PAYMENT HUB BS-API

System MULTICENTAUR PAYMENT HUB BS-API umożliwia konsolidację odmiennych sposobów przetwarzania płatności funkcjonujących w poszczególnych bankach danego Zrzeszenia w jednolity, ustandaryzowany i skoordynowany proces

Od czasu obowiązywania unijnej dyrektywy PSD2 następuje proces otwierania usług i systemów bankowych. Klienci banków uzyskują możliwość dostępu i zarządzania swoimi pieniędzmi nie tylko z poziomu systemów bankowości internetowej czy mobilnej własnego banku, lecz również z zewnętrznych systemów informatycznych zarządzanych przez TPP.

W celu umożliwienia implementacji tego zagadnienia w bankach spółdzielczych powstał System MULTICENTAUR PAYMENT HUB BS-API, który pozwala Zrzeszeniom Banków Spółdzielczych na łatwe wejście w ten nowy obszar działalności.

Znany na rynku i pracujący od 2001 w bankach system MULTICENTAUR PAYMENT HUB jest obecnie dostępny w wersji dedykowanej dla Zrzeszenia Banków Spółdzielczych, obejmującej obsługę nowego standardu BS API.

System MULTICENTAUR PAYMENT HUB BS-API umożliwia centralizację usług płatniczych. Umożliwia on konsolidację odmiennych sposobów przetwarzania płatności funkcjonujących w poszczególnych bankach danego zrzeszenia w jednolity, ustandaryzowany i skoordynowany proces. Tym samym umożliwia globalne zarządzanie wszystkimi typami płatności, a to z kolei redukuje koszty zakupu i utrzymania oprogramowania oraz infrastruktury bankowej.

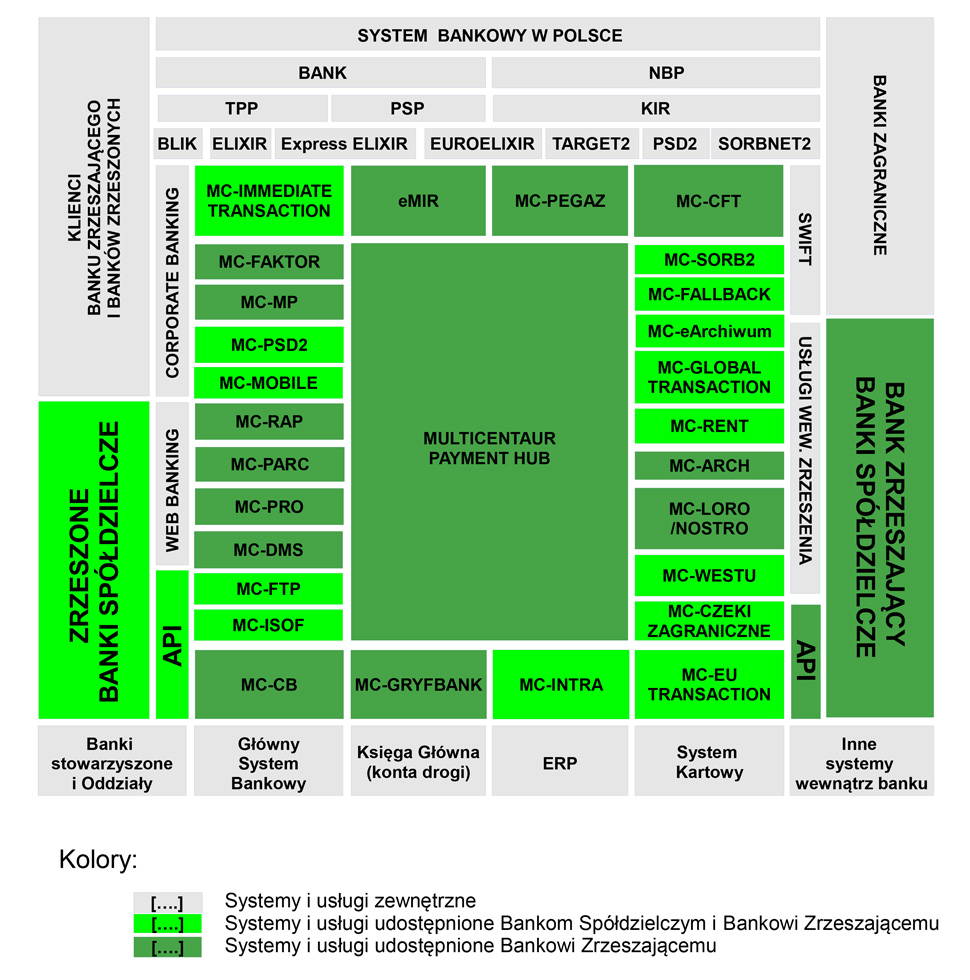

MULTICENTAUR PAYMENT HUB BS-API może być wdrożony zarówno w pojedynczym banku, jak i w grupie bankowej. W praktyce system wymienia informacje i pośredniczy w komunikacji z otoczeniem banku (KIR, SWIFT itd.) oraz jego klientami poprzez systemy funkcjonujące w banku (system kartowy, bankowość internetowa itp.), tworząc dedykowane miejsce gromadzenia i przetwarzania transakcji bankowych. System zapewnia obsługę mechanizmów wykorzystywanych w wysyłanych i otrzymywanych operacjach krajowych oraz zagranicznych Elixir, Express Elixir, Euro Elixir (XCT, SCT – SEPA), BLIK, SORBNET2, SWIFT i TARGET2. Poza obsługą operacji system zapewnia również obsługę CFT i anti-fraud, a także integruje wiele systemów informatycznych banku, takich jak system księgowy i kartowy, bankowość internetowa (BI), bankowość korporacyjna, bankowość mobilna (BM), ERP dla zaplecza i wiele innych.

MULTICENTAUR PAYMENT HUB BS-API umożliwia bankom także świadczenie usług dostawcy tożsamości w oparciu o usługę mojeID dostarczaną przez Krajową Izbę Rozliczeniową S.A. (KIR), również w ramach ekosystemu tożsamości cyfrowej Węzła Krajowego.

Całość rozwiązania systemu MULTICENTAUR PAYMENT HUB BS-API została zaprojektowana tak, aby zminimalizować potrzebę zmian systemowych po stronie Banku Zrzeszającego i BS-ów oraz maksymalnie wykorzystać funkcjonujące w Zrzeszeniach BS rozwiązania sieciowe i systemowe.

Przy tworzeniu systemu dużo pracy i uwagi włożono w stworzenie narzędzi przyśpieszających pracę operatora przy równoczesnym zapewnieniu pełnej intuicyjności systemu oraz bezpieczeństwa pracy. Standardy te zostały zweryfikowane przez banki w systemie MULTICENTAUR PAYMENT HUB.

Rys. Schemat MULTICENTAUR PAYMENT HUB BS-API dla Zrzeszenia Banków Spółdzielczych.

Elastyczna integracja z innymi technologiami informatycznymi w bankach

System MULTICENTAUR PAYMENT HUB BS-API został przystosowany do obsługi różne typy interfejsów, zarówno w trybie asynchronicznym, jak i synchronicznym. Komunikacja z systemami informatycznymi banków możliwa jest między innymi poprzez pliki, WebServices, MQ, JMS oraz przy zastosowaniu dedykowanych formatów zapisu. W systemie funkcjonuje również mechanizm wykorzystywania kilku typów interfejsu dla pojedynczego rozwiązania np. komunikacja poprzez MQ i pliki (sterowana dynamicznie). Pozwala to na zwiększenie bezpieczeństwa i niezawodności komunikacji z innymi systemami (np. wykorzystanie komunikacji plikowej podczas awarii interfejsu MQ).

Szeroki wachlarz sposobów wymiany danych z innymi systemami banków pozwala na wykorzystanie już istniejących w banku systemów bez konieczności aktualizacji ich interfejsów, co ogranicza w znaczący sposób koszt integracji i obszar podlegający modyfikacjom w przypadku zmian w przepisach prawa. Nie wpływa to na zaimplementowaną w systemie MULTICENTAUR PAYMENT HUB BS-API, pełną walidację formalną i funkcjonalną przetwarzanych komunikatów.

Nowe funkcje systemu MULTICENTAUR PAYMENT HUB BS-API

Aktualnie dostępne nowe funkcjonalności MULTICENTAUR PAYMENT HUB BS-API obejmują:

- integracja z systemami dostawców BI/BM w zakresie:

- uwierzytelnienia klienta banku,

- udzielenia przez klienta zgody na dostęp TPP do konkretnej usługi,

- realizacja usług: transakcji płatniczych (PIS), informacyjnych (AIS), zapytania o kwotę dostępną (CAF).

- zabezpieczanie komunikacji usług PSD2 w serwerze OAuth2,

- raportowanie, wspieranie procesów reklamacyjnych, komunikacja z systemami antyfraudowymi,

- obsługa transakcji BLIK we współpracy z PSP (oprócz kilkunastu już obsługiwanych innych kanałów),

- obsługa „Super Zgody”, dzięki której możliwe jest uwierzytelnienie klienta ze Zrzeszenia BS na potrzeby wielu kanałów (np. BM),

- standaryzacja API BLIK oraz API KARTY dla wszystkich BM i BI w Zrzeszeniach BS,

- obsługa Fallback PSD2 dla wszystkich BS-ów Zrzeszenia,

- wprowadzenie API dla usługi elektronicznego potwierdzania tożsamości mojeID dostarczanej przez KIR S.A.,

- kontrola ciągłości dostępności usług on-line.

Kluczowe własności MULTICENTAUR PAYMENT HUB BS-API jako systemu rozliczeniowego

- Centralizacja międzynarodowych i krajowych płatności (optymalizacja kosztów współpracy z otoczeniem bankowym dzięki efektowi skali).

- Zrzeszone BS-y uzyskują dostęp do nowoczesnego rozwiązania dostępnego wcześniej tylko dla banków komercyjnych.

- Pełne zarządzanie cyklem życia płatności.

- Pełna historia przetwarzanych komunikatów (w tym archiwizacja).

- Zaawansowane mechanizmy STP.

- Bardzo duża wydajność przetwarzania operacji bankowych na masową skalę.

- Automatyczny routing transakcji (np. dla otrzymanych komunikatów SWIFT generowanie komunikatów do SORBNET/SORBNET2).

- Mechanizmy kontroli CFT i Anti-Fraud.

- Mechanizmy automatycznego uzgadniania dokumentów źródłowych (kluczowe dla zagadnień projekcji).

- Kontrola rozrachunków międzyoddziałowych i międzybankowych na poziomie sald oraz pojedynczych transakcji, a także tworzenie raportów dla jednostek organizacyjnych i banków spółdzielczych.

- Zarządzanie rachunkami LORO/NOSTRO (płynność rozliczeń walutowych).

- Rozbudowany mechanizm naliczania prowizji.

- Prowadzenie wzorcowej tabeli banków krajowych i zagranicznych.

- Krótki czas dostosowywania systemu do nowych funkcjonalności.

Zobacz także systemy ERP do obsługi firm i zaplecza bankowego